在庫管理を効率的に〜ABC分析とは?〜

2021.01.14A0 生産管理

ABC分析とは?

具体的な方法とそのメリットも含め、ご説明します。

ABC分析とは

在庫商品の金額や売上などの指標から重視する評価軸を決めて分類・管理・分析する方法が、ABC分析です。

各品目を、重視する評価軸のウェイトが大きい順にランク付けを行い、それを基にした分析を行います。

ウェイトが大きい品目に重点的に経営資源を配分することができれば、利益や売上をより効率的に向上させることができます。

そのために、ABC分析は効果的な手法だと言われています。

ABC分析は、企業の経営戦略の立案やマーケティングを考える上でよく使われるデータ分析の基本です。

ABC分析を活用することで、ビジネスをよりシンプルに分析・管理することができます。

運用も効率的になりますので、様々な場面で活用されています。

ABC分析の方法

ABC分析は、エクセルを使うと簡単にすることができます。

複雑な関数を使わなくてもすることができるので、多くの方が簡単にすることができるでしょう。

ABC分析をエクセルを用いて行う際の実例

A社が在庫削減活動に取り組む際のABC分析の活用方法を見てみましょう。

この際、まずは必要な情報の記載されたエクセルデータを用意しましょう。

この場合は、「品目名」「単価」「在庫数」です。

たとえば、下記のとおりです。

| A社の在庫 | ||

| 部品 | 単価 | 在庫数 |

| 部品A | ¥100 | 200 |

| 部品B | ¥200 | 290 |

| 部品C | ¥50 | 340 |

| 部品D | ¥3,000 | 480 |

| 部品E | ¥400 | 200 |

| 部品F | ¥20 | 80 |

| 部品J | ¥10 | 20 |

| 部品H | ¥500 | 70 |

| 部品I | ¥800 | 120 |

| 部品J | ¥1,100 | 30 |

| 部品K | ¥30 | 350 |

次に、各部品の合計在庫金額を算出しましょう。

※単価×在庫数で、算出することができます。

| A社の在庫 | |||

| 部品 | 単価 | 在庫数 | 在庫金額 |

| 部品A | ¥100 | 200 | ¥20,000 |

| 部品B | ¥200 | 290 | ¥58,000 |

| 部品C | ¥50 | 340 | ¥17,000 |

| 部品D | ¥3,000 | 480 | ¥1,440,000 |

| 部品E | ¥400 | 200 | ¥80,000 |

| 部品F | ¥20 | 80 | ¥1,600 |

| 部品J | ¥10 | 20 | ¥200 |

| 部品H | ¥500 | 70 | ¥35,000 |

| 部品I | ¥800 | 120 | ¥96,000 |

| 部品J | ¥1,100 | 30 | ¥33,000 |

| 部品K | ¥30 | 350 | ¥10,500 |

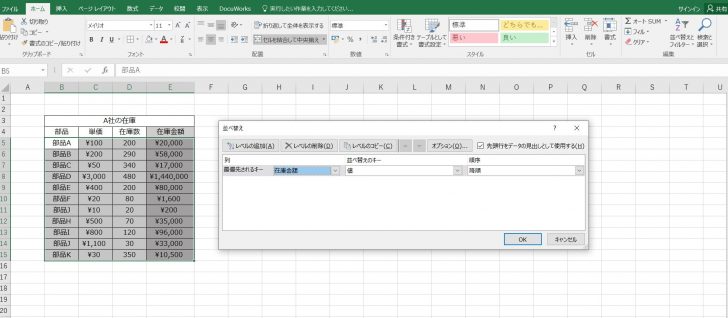

次に、合計在庫金額が高い順に、並び替えをします。

並び替えに関係するセル全体を選択し、右上の「並べ替えとフィルター」を選択しましょう。

すると、下の画像のように小ウインドウが開きます。

最優先されるキーで、「在庫金額」を、順序で「降順」を選択しましょう。

そうすると、並び替えされ、下の表の表示になります。

在庫金額の大きいものから順番に並べ替えがされました。

| A社の在庫 | |||

| 部品 | 単価 | 在庫数 | 在庫金額 |

| 部品D | ¥3,000 | 480 | ¥1,440,000 |

| 部品I | ¥800 | 120 | ¥96,000 |

| 部品E | ¥400 | 200 | ¥80,000 |

| 部品B | ¥200 | 290 | ¥58,000 |

| 部品H | ¥500 | 70 | ¥35,000 |

| 部品J | ¥1,100 | 30 | ¥33,000 |

| 部品A | ¥100 | 200 | ¥20,000 |

| 部品C | ¥50 | 340 | ¥17,000 |

| 部品K | ¥30 | 350 | ¥10,500 |

| 部品F | ¥20 | 80 | ¥1,600 |

| 部品J | ¥10 | 20 | ¥200 |

この次に、累積在庫金額を算出していきましょう。

一つ前の部品までの全合計に自身の合計を足すことで、導き出すことができます。

| A社の在庫 | ||||

| 部品 | 単価 | 在庫数 | 在庫金額 | 累積在庫金額 |

| 部品D | ¥3,000 | 480 | ¥1,440,000 | ¥1,440,000 |

| 部品I | ¥800 | 120 | ¥96,000 | ¥1,536,000 |

| 部品E | ¥400 | 200 | ¥80,000 | ¥1,616,000 |

| 部品B | ¥200 | 290 | ¥58,000 | ¥1,674,000 |

| 部品H | ¥500 | 70 | ¥35,000 | ¥1,709,000 |

| 部品J | ¥1,100 | 30 | ¥33,000 | ¥1,742,000 |

| 部品A | ¥100 | 200 | ¥20,000 | ¥1,762,000 |

| 部品C | ¥50 | 340 | ¥17,000 | ¥1,779,000 |

| 部品K | ¥30 | 350 | ¥10,500 | ¥1,789,500 |

| 部品F | ¥20 | 80 | ¥1,600 | ¥1,791,100 |

| 部品J | ¥10 | 20 | ¥200 | ¥1,791,300 |

次に累積比率を計算しましょう。

累積比率は、各部品の合計金額を合計金額の総計で割ることで、導き出すことができます。

| A社の在庫 | |||||

| 部品 | 単価 | 在庫数 | 在庫金額 | 累積在庫金額 | 累積比率 |

| 部品D | ¥3,000 | 480 | ¥1,440,000 | ¥1,440,000 | 0.80388545 |

| 部品I | ¥800 | 120 | ¥96,000 | ¥1,536,000 | 0.85747781 |

| 部品E | ¥400 | 200 | ¥80,000 | ¥1,616,000 | 0.90213811 |

| 部品B | ¥200 | 290 | ¥58,000 | ¥1,674,000 | 0.93451683 |

| 部品H | ¥500 | 70 | ¥35,000 | ¥1,709,000 | 0.95405571 |

| 部品J | ¥1,100 | 30 | ¥33,000 | ¥1,742,000 | 0.97247809 |

| 部品A | ¥100 | 200 | ¥20,000 | ¥1,762,000 | 0.98364316 |

| 部品C | ¥50 | 340 | ¥17,000 | ¥1,779,000 | 0.99313348 |

| 部品K | ¥30 | 350 | ¥10,500 | ¥1,789,500 | 0.99899514 |

| 部品F | ¥20 | 80 | ¥1,600 | ¥1,791,100 | 0.99988835 |

| 部品J | ¥10 | 20 | ¥200 | ¥1,791,300 | 1.00000000 |

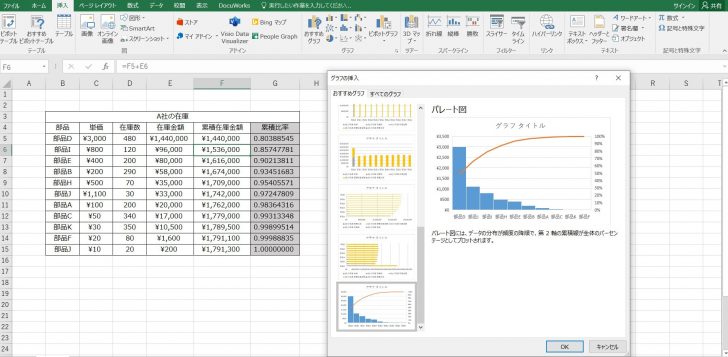

これにより、すべてのデータを用意することができました。

次にグラフの作成を行います。

今回は、パレート図を作成します。

まずは、グラフを作成するのに使用するデータを含むセルを選択しましょう。

次に、メニュー「挿入」を選び、真ん中近くにある「おすすめグラフ」を選択しましょう。

そこから、パレート図を選び、選択することで簡単に作成することができます。

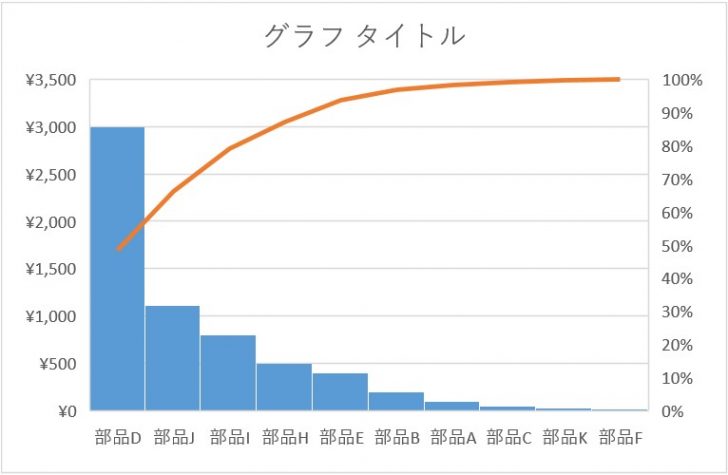

このパレート図を見れば、部品Dが在庫金額全体の80%を占めていることがわかります。

効果的な改善を行うには、部品Dをターゲットにすればいいことがわかります。

おわりに

ABC分析とは、在庫商品の金額や売上などの指標から重視する評価軸を決めて分類・管理・分析する方法のことです。

ABC分析を活用することで、ビジネスをよりシンプルに分析・管理することができます。

運用も効率的になりますので、様々な場面で活用されています。

ABC分析は、エクセルを使うと簡単にすることができます。

複雑な関数を使わなくてもすることができるので、多くの方が簡単にすることができるでしょう。

具体的な活用事例を記事内でお伝えしました。

ぜひ、ABC分析を活用してみてはいかがでしょうか?

技術革新や予測不能な外的要因に迅速に対応できるよう製造業務においては、より一層生産プロセス全体の改善と生産効率向上が求められています。

データやデジタル技術を活用し、生産リードタイム短縮や在庫・コスト削減などを実現する製造現場におけるDX推進の一つとして、生産スケジューラの導入がカギとなります。

次のページでは、生産スケジューラ導入によって具体的にどのような業務改善が実現したのか導入企業の事例もご紹介しています。ぜひご参考にしてください。

|

コラム編集部

最新記事 by コラム編集部 (全て見る)

- 高度な要望にこたえる技~トーテック山本学さんに聞く - 2024年7月1日

- 生産スケジューラを短い時間で運用開始するポイント - 2024年6月24日

- ガントチャートは進行管理に活用できる?メリット・デメリットや活用ポイントを詳しく解説 - 2024年6月24日

生産計画とは?立て方と立案時の注意点

生産計画とは?立て方と立案時の注意点 生産管理システム導入 メリット・デメリット

生産管理システム導入 メリット・デメリット 原価管理のスループット会計とは

原価管理のスループット会計とは 生産ライン最適化 「ラインバランシング」とは

生産ライン最適化 「ラインバランシング」とは 生産管理の基本~BOMとは~

生産管理の基本~BOMとは~ MPSとMRP 知っておきたい用語

MPSとMRP 知っておきたい用語